viernes, 29 de enero de 2016

USDA - Exportaciones semanales EEUU al 21/01

Los datos informados por el USDA daban todos los artículos dentro de rangos.

Informe CIC-IGC Enero/16 - Trigo Maiz Oleaginosas

La previsión para la producción mundial de cereales totales(trigo y cereales secundarios) en 2015/16 se ha recortado en 4m. de t. desde el informe del mes de noviembre, para situarse en 1.992m., cifra inferior en un 2% al récord de la campaña pasada. Debido más que nada a cosechas más mediocres en Sudáfrica y la India, la proyección para la producción mundial de maíz se ha reducido en 8 m. de t. a 959m., un descenso interanual del 5%. Esta caída sólo se ve compensada en parte por el incremento de las cifras para la producción de trigo y cebada.

Reflejando en gran medida la caída prevista de la demanda de cereales pienso, la previsión para el consumo de cereales totales se ha recortado ligeramente, a 1.984m. det., aunque se sigue tratando de lasegunda mayor cifra de la historia. El nuevo incremento de la proyección para el trigo compensará con creces la reducción de la cifra para el maíz, por lo que la previsión para las existencias totales de cereales al cierre se ha aumentado a 455m. de t., su cota más elevada en 29 años. El comercio se estima en 315m. de t., un descenso interanual de sólo el 2%.

Debido a ajustes menores para varios productores clave, la proyección para la producción mundial de sojaen 2015/16 se ha incrementado ligeramente desde noviembre, para situarse en una cifra récord de 322m. de t. También se ha aumentado la previsión para el consumo total, y se ha reducido la cifra para las existencias iniciales; como consecuencia la proyección para las existencias mundiales al cierre se ha recortado en alrededor de 3m. de t. a 44m.; se sigue tratando, no obstante, de un ligero aumento interanual y de un máximo histórico. Aunque se ha recortado la proyección, se espera que las existencias remanentes de los principales exportadores crezcan en más del 25%, reflejando la acumulación en Estados Unidos. No se ha modificado la previsión para el comercio mundial; el aumento previsto del 2% se atribuye principalmente a la demanda en China.

La proyección para la producción mundial de arrozse ha reducido ligeramente, a 473m. de t., para reflejar cierto deterioro de las perspectivas en algunos países productores, principalmente en el hemisferio sur; aun así, se trata de un descenso interanual de sólo el 1%. Aunque no se ha modificado la proyección para el consumo de arroz, el aumento de la previsión para las existencias iniciales se traduce en un ligero incremento de las existencias al cierre, a 94,7m. de t. El descenso del 12% refleja la caída de las reservas en los principales exportadores. El comercio mundial en 2016 apenas se ha modificado, estimándose en casi 42m. de t., gracias más que nada a la demanda desde los importadores asiáticos.

El Índice de Cereales y Oleaginosasdel CIC (GOI) ha perdido un 1% desde el informe de noviembre.

Dado que las cosechas abundantes de trigo, cebada y sorgo compensarán con holgura la disminución de la cosecha de maíz, cabe esperar que la producción mundial de cereales totales(trigo y cereales secundarios) descienda en un 2% en 2015/16. Aun así, y gracias a las amplias existencias iniciales, la oferta total se aproximará al record de la campaña pasada.

Se prevé que el consumo alcance su segunda mayor cifra de la historia, apoyada por la fuerte demanda destinada a alimentos, piensos y usos industriales. No obstante, y debido a la amplia oferta, es previsible que se produzca una nueva acumulación de existencias al cierre (conjunto de campañas locales respectivas de comercialización), que se estiman en su cifra más elevada en tres décadas. Con la caída de los envíos de trigo y cebada al Próximo Oriente asiático y al Norte de Africa, y con el descenso de las compras de sorgo por parte de China, cabe esperar que el comercio mundial de cereales disminuya en un 2%.

Aunque el tiempo en algunas regiones no ha sido ideal para el trigo de invierno en 2016/17, las perspectivas para la cosecha mundial siguen siendo generalmente favorables. Sólo se espera una ligera reducción de la superficie destinada a trigos de todas clases, y se prevén unos rendimientos medios; la producción mundial se estima en 706m. de t., un descenso interanual del 3%. Debido a la caída prevista de la demanda de piensos, cabe esperar un descenso modesto del consumo. Aunque podrían disminuir las existencias al cierre de 2016/17, se estiman en su segunda cifra más elevada de la historia. Se prevé que aumente el comercio gracias al incremento de los envíos al Próximo Oriente asiático y al Norte de África.

Reflejando en gran medida la caída prevista de la demanda de cereales pienso, la previsión para el consumo de cereales totales se ha recortado ligeramente, a 1.984m. det., aunque se sigue tratando de lasegunda mayor cifra de la historia. El nuevo incremento de la proyección para el trigo compensará con creces la reducción de la cifra para el maíz, por lo que la previsión para las existencias totales de cereales al cierre se ha aumentado a 455m. de t., su cota más elevada en 29 años. El comercio se estima en 315m. de t., un descenso interanual de sólo el 2%.

Debido a ajustes menores para varios productores clave, la proyección para la producción mundial de sojaen 2015/16 se ha incrementado ligeramente desde noviembre, para situarse en una cifra récord de 322m. de t. También se ha aumentado la previsión para el consumo total, y se ha reducido la cifra para las existencias iniciales; como consecuencia la proyección para las existencias mundiales al cierre se ha recortado en alrededor de 3m. de t. a 44m.; se sigue tratando, no obstante, de un ligero aumento interanual y de un máximo histórico. Aunque se ha recortado la proyección, se espera que las existencias remanentes de los principales exportadores crezcan en más del 25%, reflejando la acumulación en Estados Unidos. No se ha modificado la previsión para el comercio mundial; el aumento previsto del 2% se atribuye principalmente a la demanda en China.

La proyección para la producción mundial de arrozse ha reducido ligeramente, a 473m. de t., para reflejar cierto deterioro de las perspectivas en algunos países productores, principalmente en el hemisferio sur; aun así, se trata de un descenso interanual de sólo el 1%. Aunque no se ha modificado la proyección para el consumo de arroz, el aumento de la previsión para las existencias iniciales se traduce en un ligero incremento de las existencias al cierre, a 94,7m. de t. El descenso del 12% refleja la caída de las reservas en los principales exportadores. El comercio mundial en 2016 apenas se ha modificado, estimándose en casi 42m. de t., gracias más que nada a la demanda desde los importadores asiáticos.

El Índice de Cereales y Oleaginosasdel CIC (GOI) ha perdido un 1% desde el informe de noviembre.

Dado que las cosechas abundantes de trigo, cebada y sorgo compensarán con holgura la disminución de la cosecha de maíz, cabe esperar que la producción mundial de cereales totales(trigo y cereales secundarios) descienda en un 2% en 2015/16. Aun así, y gracias a las amplias existencias iniciales, la oferta total se aproximará al record de la campaña pasada.

Se prevé que el consumo alcance su segunda mayor cifra de la historia, apoyada por la fuerte demanda destinada a alimentos, piensos y usos industriales. No obstante, y debido a la amplia oferta, es previsible que se produzca una nueva acumulación de existencias al cierre (conjunto de campañas locales respectivas de comercialización), que se estiman en su cifra más elevada en tres décadas. Con la caída de los envíos de trigo y cebada al Próximo Oriente asiático y al Norte de Africa, y con el descenso de las compras de sorgo por parte de China, cabe esperar que el comercio mundial de cereales disminuya en un 2%.

Aunque el tiempo en algunas regiones no ha sido ideal para el trigo de invierno en 2016/17, las perspectivas para la cosecha mundial siguen siendo generalmente favorables. Sólo se espera una ligera reducción de la superficie destinada a trigos de todas clases, y se prevén unos rendimientos medios; la producción mundial se estima en 706m. de t., un descenso interanual del 3%. Debido a la caída prevista de la demanda de piensos, cabe esperar un descenso modesto del consumo. Aunque podrían disminuir las existencias al cierre de 2016/17, se estiman en su segunda cifra más elevada de la historia. Se prevé que aumente el comercio gracias al incremento de los envíos al Próximo Oriente asiático y al Norte de África.

Ante las abundantes cosechas previstas en los principales países productores, se espera que la producción mundial de sojase eleve en 2015/16 a una cifra récord de 322m. de t. Aunque el aumento será menos pronunciado que en años anteriores, se prevé que el consumo mundial crezca en un 4% gracias a una mayor demanda de piensos. Cabe esperar un aumento de las existencias conjuntas al cierre, dado que la acumulación en Estados Unidos compensará con creces los descensos en otros países. Reflejando el crecimiento más lento de la demanda china, se espera que el comercio aumente en sólo un 2%, para situarse en un nuevo máximo histórico; las exportaciones de Brasil podrían alcanzar un nuevo récord. Por el contrario, el comercio mundial de colza/canolapodría disminuir en hasta un 5%, ya que la caída de las entregas a los mercados asiáticos superará el aumento de la demanda por parte de los elaboradores en la UE.

Debido a la sequedad provocada por El Niño en varios países asiáticos, entre ellos la India y Tailandia, se prevé que la producción mundial de arrozen 2015/16 disminuya en un 1%. Dada la nueva expansión prevista del consumo, cabe esperar que las existencias mundiales desciendan en un 12% para situarse en 94,7m. de t., su nivel más bajo en siete años, con una caída del 33% en los principales exportadores. El comercio apenas experimentará cambios en 2016, dado que la demanda por parte de los compradores asiáticos se mantendrá firme al obtenerse unas cosechas locales decepcionantes. Con envíos estimados en 10m. de t., Tailandia se perfila como el mayor exportador por primera vez desde 2011.

Debido a la sequedad provocada por El Niño en varios países asiáticos, entre ellos la India y Tailandia, se prevé que la producción mundial de arrozen 2015/16 disminuya en un 1%. Dada la nueva expansión prevista del consumo, cabe esperar que las existencias mundiales desciendan en un 12% para situarse en 94,7m. de t., su nivel más bajo en siete años, con una caída del 33% en los principales exportadores. El comercio apenas experimentará cambios en 2016, dado que la demanda por parte de los compradores asiáticos se mantendrá firme al obtenerse unas cosechas locales decepcionantes. Con envíos estimados en 10m. de t., Tailandia se perfila como el mayor exportador por primera vez desde 2011.

miércoles, 27 de enero de 2016

La UE suspende las ayudas al almacenamiento de carne de porcino al estabilizarse los precios

En total se han solicitado 90.000 toneladas, de las cuales el 22% corresponden a España

Los países de la Unión Europea (UE) suspendieron el sistema de almacenamiento privado de carne de porcino, que permite dar ayudas a cambio de retirar producto del mercado, después de que se haya frenado la caída de los precios y haya habido una ligera mejora, dijeron a Efe fuentes comunitarias. La decisión de cerrar el almacenamiento privado se tomó en un comité técnico, formado por expertos de los Veintiocho. Desde que se puso en marcha a principios de este mes, los Estados de la UE solicitaron el almacenamiento de 90.000 toneladas de carne de cerdo, de las cuales un 22% (19.000 toneladas) corresponden a los productores de España, el segundo país que más ha usado esta ayuda después de Alemania, según la CE.

España, Alemania, Dinamarca y Holanda se hicieron con tres cuartas partes de las ayudas, que beneficiaron en total a 18 Estados miembros, indicó el Ejecutivo comunitario.

Fuentes de la CE señalaron que el mecanismo ha conseguido mejorar los precios pero que, de seguir utilizándose, dentro de unos meses daría lugar a un exceso de carne de porcino en el mercado, lo que produciría nuevos desequilibrios. El almacenamiento privado de la carne de porcino puesto en marcha por la Unión Europea comenzó el pasado 4 de enero.

La CE dijo entonces que las nuevas medidas tenían por objetivo aliviar la presión sobre el mercado europeo, que todavía afronta dificultades por el veto ruso a las importaciones de esa carne, acordadas en agosto de 2014.

El nuevo almacenamiento cubrió por primera vez la manteca de cerdo, un producto del que se exportaban en el pasado grandes volúmenes a Rusia.

En marzo de 2015 la UE permitió ya durante dos meses ayudas al almacenamiento privado de la carne de cerdo, una medida que, no obstante, no logró los objetivos esperados, según admitió la Comisión.

Los países de la Unión Europea (UE) suspendieron el sistema de almacenamiento privado de carne de porcino, que permite dar ayudas a cambio de retirar producto del mercado, después de que se haya frenado la caída de los precios y haya habido una ligera mejora, dijeron a Efe fuentes comunitarias. La decisión de cerrar el almacenamiento privado se tomó en un comité técnico, formado por expertos de los Veintiocho. Desde que se puso en marcha a principios de este mes, los Estados de la UE solicitaron el almacenamiento de 90.000 toneladas de carne de cerdo, de las cuales un 22% (19.000 toneladas) corresponden a los productores de España, el segundo país que más ha usado esta ayuda después de Alemania, según la CE.

España, Alemania, Dinamarca y Holanda se hicieron con tres cuartas partes de las ayudas, que beneficiaron en total a 18 Estados miembros, indicó el Ejecutivo comunitario.

Fuentes de la CE señalaron que el mecanismo ha conseguido mejorar los precios pero que, de seguir utilizándose, dentro de unos meses daría lugar a un exceso de carne de porcino en el mercado, lo que produciría nuevos desequilibrios. El almacenamiento privado de la carne de porcino puesto en marcha por la Unión Europea comenzó el pasado 4 de enero.

La CE dijo entonces que las nuevas medidas tenían por objetivo aliviar la presión sobre el mercado europeo, que todavía afronta dificultades por el veto ruso a las importaciones de esa carne, acordadas en agosto de 2014.

El nuevo almacenamiento cubrió por primera vez la manteca de cerdo, un producto del que se exportaban en el pasado grandes volúmenes a Rusia.

En marzo de 2015 la UE permitió ya durante dos meses ayudas al almacenamiento privado de la carne de cerdo, una medida que, no obstante, no logró los objetivos esperados, según admitió la Comisión.

Fuente: Agroinformacion

martes, 26 de enero de 2016

Producción de piensos en UE en 2015 y expectativas para 2016

En 2015, la producción de piensos compuestos en UE28 ha tenido un crecimiento moderado del 0,2% en comparación con 2014. Llegó hasta los 156,1 millones de toneladas y ha sido la producción de piensos para aves, la que ha registrado el mayor crecimiento, casi el 2%.

Según los datos de la Federación Europea de Fabricantes de Piensos Compuestos (FEFAC), los costes de los piensos permanecieron bajos e, incluso, bajaron en comparación con 2014, gracias a una buena cosecha de cereales en la UE durante el 2015, tanto en lo que respecta a la cantidad como a la calidad de los cereales y con una oferta suficientemente amplía de tortas de oleaginosas, y especialmente, de torta de soja.

Según los datos de la Federación Europea de Fabricantes de Piensos Compuestos (FEFAC), los costes de los piensos permanecieron bajos e, incluso, bajaron en comparación con 2014, gracias a una buena cosecha de cereales en la UE durante el 2015, tanto en lo que respecta a la cantidad como a la calidad de los cereales y con una oferta suficientemente amplía de tortas de oleaginosas, y especialmente, de torta de soja.

Porcino:

En los piensos para porcino, los precios bajos beneficiaron especialmente a los ganaderos de porcino, porque se compensó la caída en las cotizaciones de la carne de cerdo en cierta medida.

En los piensos para porcino, los precios bajos beneficiaron especialmente a los ganaderos de porcino, porque se compensó la caída en las cotizaciones de la carne de cerdo en cierta medida.

Aves:

La producción de piensos para aves siguió creciendo en casi un 2% en 2015, al registrarse un aumento del consumo de carne per cápita (2%). De este modo,los piensos para aves consolidaron su posición como segmento líder de la producción de piensos compuestos en la UE, bien por delante ahora de los piensos para porcino.

La producción de piensos para aves siguió creciendo en casi un 2% en 2015, al registrarse un aumento del consumo de carne per cápita (2%). De este modo,los piensos para aves consolidaron su posición como segmento líder de la producción de piensos compuestos en la UE, bien por delante ahora de los piensos para porcino.

Vacuno:

En los piensos para vacuno, se registró un descenso de la producción del 1% en 2015 al comparar con los datos de 2014.

En los piensos para vacuno, se registró un descenso de la producción del 1% en 2015 al comparar con los datos de 2014.

PRODUCCION DE PIENSOS COMPUESTOS EN LA UE

TM 2014 2015 %Variacion

2015/2014

Porcino 49,2 49,2 0

Aves 51,8 52,7 2

Vacuno 42,5 42,1 -1

Total 155.8 156,1 0,2

El futuro del mercado en 2016

Los expertos de mercado de FEFAC son bastante pesimistas en relación con la producción para 2016.

La producción de piensos total de 2016 en la UE se espera que caiga un 0,5% en comparación con 2015.

A pesar de mantenerse la demanda al alza por piensos para aves pero a un ritmo más lento que en 2015 (+1%)., se estima que habrá una reducción de la demanda por pienso para cerdos (-2/-3%), en paralelo a las estimaciones de producción de carne de cerdo para la UE., y que la demanda por piensos para vacuno también caiga un 1% en 2016.

Los expertos de mercado de FEFAC son bastante pesimistas en relación con la producción para 2016.

La producción de piensos total de 2016 en la UE se espera que caiga un 0,5% en comparación con 2015.

A pesar de mantenerse la demanda al alza por piensos para aves pero a un ritmo más lento que en 2015 (+1%)., se estima que habrá una reducción de la demanda por pienso para cerdos (-2/-3%), en paralelo a las estimaciones de producción de carne de cerdo para la UE., y que la demanda por piensos para vacuno también caiga un 1% en 2016.

Fuente: Nutrionanimal

Continúan las caídas en los precios mayoristas de todos los cereales en el arranque de 2016

El trigo blando fue el más castigado en los mercados la última semana

El arranque de 2016 no está trayendo de monento cambios significativos en los precios de los cereales en los mercados mayoristas, manteniendo la tónica de finales del pasdo año y acumulando descensos, al mantenerse su tendencia bajista durante la semana comprendida entre el 18 y el 22 de enero, según los datos difundidos por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe). El trigo blando cotizó a 181,18 euros por tonelada (-1,15% respecto a la semana anterior); el maíz, a 173,88 euros/tonelada (-0,53%); el trigo duro, a 251,17 euros/tonelada (-0,85%); la cebada, a 177,15 euros/tonelada (-0,6%); y la cebada de malta, a 184,29 euros/tonelada (-0,76%). En relación a enero del año pasado, las cotizaciones han caído en trigo blando (-6,83%); cebada (-2,81%) y trigo duro (-20,73%).

Por el contrario, el maíz se vende a un precio superior al registrado en enero de 2015, aunque sólo sea un más que moderado 0,41%..

TRIGO DURO CEBADA MALTA

-----------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT. VAR.

-----------------------------------------------------------

ALBACETE s/c s/c 190 187 -3

BADAJOZ s/c s/c s/c s/c

BURGOS s/c s/c 186 186 0

CÁDIZ 255 255 0 s/c s/c

CÓRDOBA 260 250 0 s/c s/c

CUENCA s/c s/c 191 187 -4

GRANADA s/c s/c s/c s/c

HUELVA 255 255 0

HUESCA s/c s/c 184 183 -1

LA RIOJA s/c s/c 185 184 -1

MÁLAGA/GRANADA s/c s/c

NAVARRA s/c s/c 182 182 0

SEVILLA 255 255 0 s/c s/c

TERUEL s/c s/c s/c s/c

TOLEDO 245 242 -3 s/c s/c

VALENCIA s/c s/c 182 181 -1

ZARAGOZA 250 250 s/c s/c

-----------------------------------------------------------

TRIGO BLANDO MAÍZ CEBADA

----------------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT VAR. ANT. ACT. VAR.

----------------------------------------------------------------

ÁLAVA 180 180 0 172 172 0 174 172 -2

ALBACETE 183 180 -3 174 170 -4 173 172 -1

ASTURIAS s/c s/c 178 177 -1 184 182 -2

ÁVILA 180 178 -2 175 175 0 179 178 -1

BADAJOZ 188 188 0 179 179 0 190 190 0

BARCELONA 187 183 -4 174 173 -1 174 173 -1

BURGOS 173 172 -1 s/c s/c 171 170 -1

CÁCERES 188 188 0 179 179 0 190 190 0

CÁDIZ 190 190 0 183 183 0 s/c s/c

CANTABRIA s/c s/c 173 173 0 s/c s/c

C.REAL 185 183 -2 181 179 -2 177 176 -1

CÓRDOBA 195 200 +5 176 175 -1 180 180 0

CORUÑA 182 177 -5 172 172 0 174 172 -2

CUENCA 185 180 -5 175 170 -5 173 173 0

GERONA 187 183 -4 174 173 -1 174 173 -1

GRANADA s/c s/c s/c s/c 180 178 -2

GUADALAJARA 187 179 -8 180 176 -4 177 175 -2

HUELVA 190 190 0 183 183 0 192 192 0

HUESCA 180 177 -3 170 168 -2 170 167 -3

LEÓN 182 180 -2 168 168 0 180 180 0

LÉRIDA 174 174 0 165 165 0 169 169 0

MADRID s/c s/c 180 176 -4 s/c s/c

MURCIA 176 172 -4 166 163 -3 181 180 -1

NAVARRA 183 183 0 171 171 0 177 175 -2

ORENSE 187 184 -3 s/c s/c 182 178 -4

PALENCIA 178 178 0 s/c s/c 174 174 0

PONTEVEDRA s/c s/c 172 172 0 s/c s/c

RIOJA 180 174 -6 172 175 +3 175 172 -3

SALAMANCA 182 181 -1 176 176 0 183 182 -1

SEGOVIA 181 179 -2 175 175 0 176 174 -2

SEVILLA 190 190 0 185 185 0 191 191 0

SORIA 180 180 0 180 180 0 174 172 -2

TARRAGONA 176 172 -4 166 165 -1 s/c s/c

TERUEL 183 183 0 s/c s/c 175 175 0

TOLEDO 189 181 -8 182 176 -6 181 178 -3

VALENCIA 186 178 -8 174 174 0 s/c s/c

VALLADOLID 180 180 0 173 173 0 178 178 0

ZAMORA 182 180 -2 168 168 0 180 180 0

ZARAGOZA 183 183 0 173 173 0 175 175 0

----------------------------------------------------------------

Fuente: Asociación de comercio de cereales y oleaginosas de

España (ACCOE)

Fuente: Agroinformacion

La reserva hidráulica española se encuentra al 63,5% de su capacidad total

Aumenta en 202 hectómetros cúbicos respecto a la semana anterior

La reserva hidráulica española está al 63,5% de su capacidad total. Actualmente hay 35.523 hectómetros cúbicos (hm³) de agua embalsada, lo que representa un aumento de 202 hm3 (el 0,4% de la capacidad total de los embalses) con respecto a los niveles de la semana anterior, con variaciones entre -63 hm³ en Miño-Sil y 123 hm³ en Ebro.

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 64,6%

Cantábrico Occidental al 80,3%

Miño-Sil al 83,4%,

Galicia Costa al 88,7%

Cuencas internas del País Vasco al 61,9%

Duero al 76,8%

Tajo al 54,5%

Guadiana al 65,8%

Tinto, Odiel y Piedras al 76,0%

Guadalete-Barbate al 62,9%

Guadalquivir al 60,1%

Cuenca Mediterránea Andaluza al 46,0%

Segura al 40,8%

Júcar al 37,0%

Ebro al 69,3%

Cuencas internas de Cataluña al 70,9%

Las precipitaciones han sido escasas en todo el territorio nacional. La máxima se ha producido en San Sebastián-Donostia con 21,5 mm (21,5 l/m2)

La reserva hidráulica española está al 63,5% de su capacidad total. Actualmente hay 35.523 hectómetros cúbicos (hm³) de agua embalsada, lo que representa un aumento de 202 hm3 (el 0,4% de la capacidad total de los embalses) con respecto a los niveles de la semana anterior, con variaciones entre -63 hm³ en Miño-Sil y 123 hm³ en Ebro.

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 64,6%

Cantábrico Occidental al 80,3%

Miño-Sil al 83,4%,

Galicia Costa al 88,7%

Cuencas internas del País Vasco al 61,9%

Duero al 76,8%

Tajo al 54,5%

Guadiana al 65,8%

Tinto, Odiel y Piedras al 76,0%

Guadalete-Barbate al 62,9%

Guadalquivir al 60,1%

Cuenca Mediterránea Andaluza al 46,0%

Segura al 40,8%

Júcar al 37,0%

Ebro al 69,3%

Cuencas internas de Cataluña al 70,9%

Las precipitaciones han sido escasas en todo el territorio nacional. La máxima se ha producido en San Sebastián-Donostia con 21,5 mm (21,5 l/m2)

lunes, 25 de enero de 2016

El exceso de oferta mundial tira los precios del porcino

El exceso de producción de porcino en los principales países proveedores del mundo ha provocado una caída generalizada de los precios. En el caso de España, esta situación se refleja en una caída de los precios a 0,95 euros el kilo vivo, frente a unos costes de producción de entre 1,12 y 1,15 euros el kilo, lo que supone unas pérdidas medias superiores a los 10 euros por animal sacrificado.

Para tratar de superar esta situación, la Comisión Europea ha puesto en marcha desde este mes ayudas para el almacenamiento privado que faciliten la retirada de la producción excedentaria. España es, hasta la fecha, el primer país en aplicar esta medida, con la retirada de unas 15.000 toneladas.

España, con una producción de 3,7 millones de toneladas, es el segundo país productor de porcino de la UE, solo por detrás de Alemania. El porcino ha experimentado en las últimas décadas un considerable proceso de transformación hacia un modelo de grandes explotaciones y grandes empresas de integración, con una mayor eficiencia productiva. Ello supuso pasar de más de 150.000 explotaciones a solo unas 86.000, un aumento en los censos hasta los 26 millones de animales, y el sacrificio anual de más de 43 millones de cabezas.

Para tratar de superar esta situación, la Comisión Europea ha puesto en marcha desde este mes ayudas para el almacenamiento privado que faciliten la retirada de la producción excedentaria. España es, hasta la fecha, el primer país en aplicar esta medida, con la retirada de unas 15.000 toneladas.

España, con una producción de 3,7 millones de toneladas, es el segundo país productor de porcino de la UE, solo por detrás de Alemania. El porcino ha experimentado en las últimas décadas un considerable proceso de transformación hacia un modelo de grandes explotaciones y grandes empresas de integración, con una mayor eficiencia productiva. Ello supuso pasar de más de 150.000 explotaciones a solo unas 86.000, un aumento en los censos hasta los 26 millones de animales, y el sacrificio anual de más de 43 millones de cabezas.

Veto ruso

En las dos últimas campañas, el sector ha experimentado un crecimiento anual del 7%, repunte que también se ha registrado en el conjunto de la Unión Europea (un 3% más), así como en otros grandes países productores como China, Brasil o EE UU. De una producción mundial de 115 millones de toneladas, unas 56 corresponden a China, 33 a Brasil y 23 a la UE.

Junto a ese incremento generalizado de la producción, la crisis actual del mercado del porcino respondería, entre otras razones, al veto a las importaciones de Rusia, así como a la menor demanda global provocada por la crisis de la economía.

España exporta una media de 1,6 millones de toneladas, casi el 45% de su producción. Los principales mercados son el resto de los países comunitarios, donde comercializa un millón de toneladas, especialmente en Francia y Portugal. Asia se ha convertido en el segundo mercado fuera de la UE tras el cierre de las fronteras rusas. China destaca por el volumen adquirido, mientras Japón es el que compra los productos más caros.

Junto a ese incremento generalizado de la producción, la crisis actual del mercado del porcino respondería, entre otras razones, al veto a las importaciones de Rusia, así como a la menor demanda global provocada por la crisis de la economía.

España exporta una media de 1,6 millones de toneladas, casi el 45% de su producción. Los principales mercados son el resto de los países comunitarios, donde comercializa un millón de toneladas, especialmente en Francia y Portugal. Asia se ha convertido en el segundo mercado fuera de la UE tras el cierre de las fronteras rusas. China destaca por el volumen adquirido, mientras Japón es el que compra los productos más caros.

Fuente: Ibercide

domingo, 24 de enero de 2016

Desánimo en alfalfa y tendencia claramente bajista en cereales

Exceso de género. Para exportar en el caso de la alfalfa aragonesa, y para importar lo que se necesita de cereal en las fábricas. Por tanto, van mal dadas para los productores aragoneses. Hay desánimo en el sector forrajero porque se acumulan los stocks en las deshidratadoras. Y en el caso de los cereales la tendencia es claramente bajista.

En los cereales ha habido un descenso generalizado de precios, tanto en la Lonja del Ebro (sesión del 18 de enero de 2016) como en la Lonja de Binéfar (sesión del 20 de enero).

CEREALES

La tendencia es bajista en cereales, con un descenso generalizado de precios. Hay mucho volumen de cereal ofertado, sobre todo maíz y trigo. Hay género nacional, y también procedente de Francia. También hay oferta en puerto.

ALFALFA

El sector de la alfalfa vive una situación de muy poca operatividad. Hay mucha preocupación por el volumen de stocks almacenados en las deshidratadoras.

Ni tan siquiera las reducciones de precio que se fueron produciendo durante el pasado año 2015 están ayudando a que se reactive la demanda; por ello, por ejemplo en la Lonja de Binéfar, se llega a hablar de desánimo en el sector.

En los cereales ha habido un descenso generalizado de precios, tanto en la Lonja del Ebro (sesión del 18 de enero de 2016) como en la Lonja de Binéfar (sesión del 20 de enero).

CEREALES

La tendencia es bajista en cereales, con un descenso generalizado de precios. Hay mucho volumen de cereal ofertado, sobre todo maíz y trigo. Hay género nacional, y también procedente de Francia. También hay oferta en puerto.

ALFALFA

El sector de la alfalfa vive una situación de muy poca operatividad. Hay mucha preocupación por el volumen de stocks almacenados en las deshidratadoras.

Ni tan siquiera las reducciones de precio que se fueron produciendo durante el pasado año 2015 están ayudando a que se reactive la demanda; por ello, por ejemplo en la Lonja de Binéfar, se llega a hablar de desánimo en el sector.

Fuente: Diariodelcampo

INFORME COCEREAL Diciembre/2015

Publicación COCEREAL, asociación europea de comerciantes de cereales y

grasas, sobre producción de cosechas en la UE, publicado el pasado 4 de Enero.

El Consejo Internacional de Cereales reduce la producción mundial, en la campaña 2015/2016, hasta los 1.992 millones de toneladas

El Informe de enero del Consejo Internacional de Cereales, el IGC por las siglas en inglés Internacional Grain Council, ha reducido las estimaciones de producción mundial en 4 millones de toneladas hasta los 1.992 millones, frente a los datos ofrecidos por el documento de diciembre.

Esta cifra representa una disminución del 2% frente al record de la campaña previa, la 2014/2015, cuando se alcanzaron los 2.031 millones pero es incluso inferior a la de la 13/14 cuando se cuantificaron 2.007 millones.

La causa de esta disminución hay que buscarlas en las pobres cosechas registradas en Sudáfrica y La India, destacando como la producción de maíz se reduce en 8 millones de toneladas hasta los 959 millones, lo que significa una merma del 5% frente a la campaña anterior, esta disminución sólo es compensada de forma parcial por las subidas del trigo y la cebada.

Igualmente se constata unas previsiones de consumo de cereales a la baja con una disminución de 8 millones de toneladas frente al dato previo hasta los 1.984 millones de toneladas.

La cosecha mundial de trigo en la campaña 2015/2016 se estima que puede volver a marcar un hito histórico con los 731 millones de toneladas que se anuncia y que significan 5 millones más que en el informe de noviembre. Igualmente se prevé un incremento del consumo hasta los 720 millones, uno más que en las previsiones anteriores.

8 millones de euros cae la cosecha de maíz en este informe de enero del Consejo Internacional de Cereales publicado el pasado día 21, hasta situarse en los 959 millones de euros. Muy lejos de los datos de la 14/15 cuando llegó a los 1.013 millones e incluso que la 13/14 cuando fueron 997 millones. La misma tendencia se aprecia con el consumo que cae en 6 millones de toneladas hasta situarse en los 968 millones de toneladas, muy inferior a la cifra de la campaña 14/15 cuando llegó a los 988 millones.

La soja se mantiene en cifras que representan la mejor producción de la historia con 322 millones de toneladas, 1 millón más que los anunciado por el IGC mientras que el consumo se eleva hasta los 321 millones de Toneladas.

Esta cifra representa una disminución del 2% frente al record de la campaña previa, la 2014/2015, cuando se alcanzaron los 2.031 millones pero es incluso inferior a la de la 13/14 cuando se cuantificaron 2.007 millones.

La causa de esta disminución hay que buscarlas en las pobres cosechas registradas en Sudáfrica y La India, destacando como la producción de maíz se reduce en 8 millones de toneladas hasta los 959 millones, lo que significa una merma del 5% frente a la campaña anterior, esta disminución sólo es compensada de forma parcial por las subidas del trigo y la cebada.

Igualmente se constata unas previsiones de consumo de cereales a la baja con una disminución de 8 millones de toneladas frente al dato previo hasta los 1.984 millones de toneladas.

La cosecha mundial de trigo en la campaña 2015/2016 se estima que puede volver a marcar un hito histórico con los 731 millones de toneladas que se anuncia y que significan 5 millones más que en el informe de noviembre. Igualmente se prevé un incremento del consumo hasta los 720 millones, uno más que en las previsiones anteriores.

8 millones de euros cae la cosecha de maíz en este informe de enero del Consejo Internacional de Cereales publicado el pasado día 21, hasta situarse en los 959 millones de euros. Muy lejos de los datos de la 14/15 cuando llegó a los 1.013 millones e incluso que la 13/14 cuando fueron 997 millones. La misma tendencia se aprecia con el consumo que cae en 6 millones de toneladas hasta situarse en los 968 millones de toneladas, muy inferior a la cifra de la campaña 14/15 cuando llegó a los 988 millones.

La soja se mantiene en cifras que representan la mejor producción de la historia con 322 millones de toneladas, 1 millón más que los anunciado por el IGC mientras que el consumo se eleva hasta los 321 millones de Toneladas.

Fuente: Agronewscastillayleon

La cosecha mundial de cereales caerá un 1,9% esta campaña por culpa del descenso del maíz

No obstante, las existencias mundiales de grano al final de la campaña subirán un 1,78%

La producción mundial de cereal descenderá un 1,9% en la campaña 2015-2016, sobre todo por la caída en la producción de maíz, según las últimas estimaciones del Consejo Internacional de Cereales (IGC, en sus siglas en inglés). La cosecha global de grano se situará en 1.992 millones de toneladas, frente a los 2.031 millones recolectados en la temporada anterior (2014-2015). No obstante, las existencias mundiales de grano al final de la campaña 2015-2016 ascenderán a 455 millones de toneladas, lo que supone un incremento del 1,78% en comparación con la temporada anterior (447 millones).

El IGC ha atribuido la caída en los aforos de cereales a las malas cosechas de maíz en India y Suráfrica, si bien ha recordado que en la campaña 2014-2015 se consiguieron "récords" en los volúmenes de producción.

En el caso del trigo, la cosecha mundial alcanzará 731 millones de toneladas, con una bajada anual del 0,8% frente a la anterior (725 millones de toneladas).

La producción global de maíz se estima en 959 millones de toneladas, con una bajada del 8,9 % en comparación con la campaña anterior (1.013 millones de toneladas).

La cosecha mundial de arroz se calcula en 473 millones de toneladas en 2015-2016, con una rebaja del 1% en relación a las temporada anterior (478 millones).

La producción mundial de cereal descenderá un 1,9% en la campaña 2015-2016, sobre todo por la caída en la producción de maíz, según las últimas estimaciones del Consejo Internacional de Cereales (IGC, en sus siglas en inglés). La cosecha global de grano se situará en 1.992 millones de toneladas, frente a los 2.031 millones recolectados en la temporada anterior (2014-2015). No obstante, las existencias mundiales de grano al final de la campaña 2015-2016 ascenderán a 455 millones de toneladas, lo que supone un incremento del 1,78% en comparación con la temporada anterior (447 millones).

El IGC ha atribuido la caída en los aforos de cereales a las malas cosechas de maíz en India y Suráfrica, si bien ha recordado que en la campaña 2014-2015 se consiguieron "récords" en los volúmenes de producción.

En el caso del trigo, la cosecha mundial alcanzará 731 millones de toneladas, con una bajada anual del 0,8% frente a la anterior (725 millones de toneladas).

La producción global de maíz se estima en 959 millones de toneladas, con una bajada del 8,9 % en comparación con la campaña anterior (1.013 millones de toneladas).

La cosecha mundial de arroz se calcula en 473 millones de toneladas en 2015-2016, con una rebaja del 1% en relación a las temporada anterior (478 millones).

Fuente: Agroinformacion

viernes, 22 de enero de 2016

USDA - Exportaciones semanales EEUU al 14/01

Sorprendía por altos los datos reportados del maíz, muy por encima de lo esperado. Tanto soja como trigo se acercaron al rango máximo. Las habas de soja estuvieron ligeramente por encima.

jueves, 21 de enero de 2016

La llegada de las primeras nieves dispara al alza el precio de la alfalfa y la paja

Las altas temperaturas de los últimos meses había frenado su consumo en la ganadería

La monotonía en cuanto a precios de la alfalfa y la paja que se venía dando en las últimas sesiones de la Lonja de León, se ha roto con la llegada de las primeras nieves a la provincia. En las naves de los agricultores se almacenaba gran cantidad de estos productos recogidos en el verano, pero este año tan atípico con temperaturas muy suaves durante todo el mes de diciembre y parte del de enero han hecho que hasta ahora no haya habido una demanda importante puesto que el ganado seguía aprovechando los buenos pastos que tenía. Asimismo, en la última sesión de la lonja se notó cómo continúa el goteo bajista en el sector del cereal a excepción del maíz que aguanta la presión internacional. El trigo ha pasado a cotizar a 169 euros/t, la cebada a 168 euros/t, la avena a 178 euros/t y repite el maíz a 166 euros/tonelada.

Bajada en el sector de los lechazos y cabritos. Esta bajada entra dentro de la normalidad que se da siempre en esta época de finalización de fiestas, en las cuales se suele alcanzar el precio máximo anual. Destacar tanto la poca oferta como la demanda puesto que los ganaderos suelen programar los partos para tener disponibles los lechazos y cabritos a la venta en esos picos más altos.

Ligera subida de los machos en la carne de vacuno y repetición en la de hembras, esto se enmarca en un contexto de un incremento de las exportaciones cuya demanda prácticamente en su totalidad es de machos.

La monotonía en cuanto a precios de la alfalfa y la paja que se venía dando en las últimas sesiones de la Lonja de León, se ha roto con la llegada de las primeras nieves a la provincia. En las naves de los agricultores se almacenaba gran cantidad de estos productos recogidos en el verano, pero este año tan atípico con temperaturas muy suaves durante todo el mes de diciembre y parte del de enero han hecho que hasta ahora no haya habido una demanda importante puesto que el ganado seguía aprovechando los buenos pastos que tenía. Asimismo, en la última sesión de la lonja se notó cómo continúa el goteo bajista en el sector del cereal a excepción del maíz que aguanta la presión internacional. El trigo ha pasado a cotizar a 169 euros/t, la cebada a 168 euros/t, la avena a 178 euros/t y repite el maíz a 166 euros/tonelada.

Bajada en el sector de los lechazos y cabritos. Esta bajada entra dentro de la normalidad que se da siempre en esta época de finalización de fiestas, en las cuales se suele alcanzar el precio máximo anual. Destacar tanto la poca oferta como la demanda puesto que los ganaderos suelen programar los partos para tener disponibles los lechazos y cabritos a la venta en esos picos más altos.

Ligera subida de los machos en la carne de vacuno y repetición en la de hembras, esto se enmarca en un contexto de un incremento de las exportaciones cuya demanda prácticamente en su totalidad es de machos.

Fuente: Agroinformacion

miércoles, 20 de enero de 2016

La reserva hidráulica española se encuentra al 63,1% de su capacidad total

Aumenta en 1.817 hectómetros cúbicos respecto a la semana anterior

La reserva hidráulica española está al 63,1% de su capacidad total. Actualmente hay 35.321 hectómetros cúbicos (hm³) de agua embalsada, lo que representa un aumento de 1.817 hm3 (el 3,2% de la capacidad total de los embalses) con respecto a los niveles de la semana anterior, con variaciones entre -7 hm³ en Cuencas Internas de Cataluña y 676 hm³ en Duero.

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 62,0%

Cantábrico Occidental al 87,7%

Miño-Sil al 85,5%,

Galicia Costa al 90,9%

Cuencas internas del País Vasco al 61,9%

Duero al 75,6%

Tajo al 53,7%

Guadiana al 65,7%

Tinto, Odiel y Piedras al 76,0%

Guadalete-Barbate al 63,0%

Guadalquivir al 60,0%

Cuenca Mediterránea Andaluza al 46,3%

Segura al 40,8%

Júcar al 37,0%

Ebro al 67,6%

Cuencas internas de Cataluña al 71,6%

Las precipitaciones han sido abundantes en toda la Península. La máxima se ha producido en Santiago de Compostela con 62,7 mm (62,7 l/m2)

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 62,0%

Cantábrico Occidental al 87,7%

Miño-Sil al 85,5%,

Galicia Costa al 90,9%

Cuencas internas del País Vasco al 61,9%

Duero al 75,6%

Tajo al 53,7%

Guadiana al 65,7%

Tinto, Odiel y Piedras al 76,0%

Guadalete-Barbate al 63,0%

Guadalquivir al 60,0%

Cuenca Mediterránea Andaluza al 46,3%

Segura al 40,8%

Júcar al 37,0%

Ebro al 67,6%

Cuencas internas de Cataluña al 71,6%

Las precipitaciones han sido abundantes en toda la Península. La máxima se ha producido en Santiago de Compostela con 62,7 mm (62,7 l/m2)

Reducen la estimación para la cosecha de soja en Brasil

La consultoría brasileña Agroconsult redujo ayer su estimación para la cosecha de soja 2015/16 del país a 99,2 millones de toneladas.

La consultoría brasileña Agroconsult redujo ayer su estimación para la cosecha de soja 2015/16 del país a 99,2 millones de toneladas, desde 100,6 millones de toneladas proyectadas en octubre, y señaló que los problemas climáticos en el prominente estado agrícola Mato Grosso podrían generar más reducciones.

Agroconsult también recortó su pronóstico para la primera cosecha anual de maíz a 27,9 millones de toneladas, desde 28,5 millones de toneladas previstas en octubre. Y estimó una segunda cosecha de 57,7 millones de toneladas, por debajo de las 60 millones de toneladas proyectadas previamente. Eso significaría una cosecha general de maíz de 85,6 millones de toneladas.

"Cosecha es mucho peor"

"Hay partes de Mato Grosso donde la cosecha es mucho peor de lo que fue el año pasado", dijo el consultor jefe de Agroconsult, Andre Pessoa, en referencia a Sorriso, en el norte del estado. Aún así, afirmó que esas áreas no supondrán grandes pérdidas para la producción general de Brasil, dado que otros estados como Goiás y Mato Grosso do Sul están en mejores condiciones que el año pasado.

Brasil planta segundos cultivos de maíz después de la cosecha de la soja en enero y febrero. Los cultivos se han retrasado en Mato Grosso esta temporada, lo que significa que los agricultores tendrán menos tiempo para plantar maíz antes de que el cinturón de granos pase a su tradicional temporada seca en marzo-abril.

La consultoría brasileña Agroconsult redujo ayer su estimación para la cosecha de soja 2015/16 del país a 99,2 millones de toneladas, desde 100,6 millones de toneladas proyectadas en octubre, y señaló que los problemas climáticos en el prominente estado agrícola Mato Grosso podrían generar más reducciones.

Agroconsult también recortó su pronóstico para la primera cosecha anual de maíz a 27,9 millones de toneladas, desde 28,5 millones de toneladas previstas en octubre. Y estimó una segunda cosecha de 57,7 millones de toneladas, por debajo de las 60 millones de toneladas proyectadas previamente. Eso significaría una cosecha general de maíz de 85,6 millones de toneladas.

"Cosecha es mucho peor"

"Hay partes de Mato Grosso donde la cosecha es mucho peor de lo que fue el año pasado", dijo el consultor jefe de Agroconsult, Andre Pessoa, en referencia a Sorriso, en el norte del estado. Aún así, afirmó que esas áreas no supondrán grandes pérdidas para la producción general de Brasil, dado que otros estados como Goiás y Mato Grosso do Sul están en mejores condiciones que el año pasado.

Brasil planta segundos cultivos de maíz después de la cosecha de la soja en enero y febrero. Los cultivos se han retrasado en Mato Grosso esta temporada, lo que significa que los agricultores tendrán menos tiempo para plantar maíz antes de que el cinturón de granos pase a su tradicional temporada seca en marzo-abril.

Fuente: Fyo

lunes, 18 de enero de 2016

Los precios de los cereales siguen con su tónica a la baja en los mercados mayoristas

El maíz es el único que sube respecto a enero de 215 y no alcanza ni el 1%

Los precios de los cereales siguieron su tendencia bajista, que arrastra desde los últimos meses del pasado año y desde que comenzara el 2016, y cayeron ligeramente durante la semana comprendida entre el 11 y el 15 de enero, según los datos difundidos por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe). El trigo blando cotizó a 183,29 euros por tonelada (-0,35% respecto a la semana anterior); el maíz a 174,82 euros/tonelada (-0,77%); el trigo duro a 253,33 euros/tonelada (-0,65%); la cebada a 178,27 euros/tonelada (-0,34%); y la cebada de malta a 185,71 euros/tonelada (-0,08).

En relación a enero del año pasado, las cotizaciones han caído en trigo blando (-5,74%); cebada (-1,85%) y trigo duro (-32,08%). Por el contrario, el maíz se vende a un precio superior al registrado en enero de 2015 (+0,95%)

TRIGO DURO CEBADA MALTA

-----------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT. VAR.

-----------------------------------------------------------

ALBACETE s/c s/c 190 190 0

BADAJOZ s/c s/c s/c s/c

BURGOS s/c s/c 186 186 0

CÁDIZ 255 255 0 s/c s/c

CÓRDOBA 260 260 0 s/c s/c

CUENCA s/c s/c 191 191 0

GRANADA s/c s/c s/c s/c

HUELVA 255 255 0

HUESCA s/c s/c 184 184 0

LA RIOJA s/c s/c 185 185 0

MÁLAGA/GRANADA s/c s/c

NAVARRA s/c s/c 182 182 0

SEVILLA 255 255 0 s/c s/c

TERUEL s/c s/c s/c s/c

TOLEDO 250 245 -5 s/c s/c

VALENCIA s/c s/c 183 182 -1

ZARAGOZA s/c 250 s/c s/c

-----------------------------------------------------------------

TRIGO BLANDO MAÍZ CEBADA

----------------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT VAR. ANT. ACT. VAR.

----------------------------------------------------------------

ÁLAVA 180 180 0 172 172 0 174 174 0

ALBACETE 184 183 -1 175 174 -1 175 173 -2

ASTURIAS s/c s/c 178 178 0 184 184 0

ÁVILA 180 180 0 177 175 -2 179 179 0

BADAJOZ 189 188 -1 180 179 -1 192 190 -2

BARCELONA 190 187 -3 177 174 -3 177 174 -3

BURGOS 174 173 -1 s/c s/c 172 171 -1

CÁCERES 189 188 -1 180 179 -1 192 190 -2

CÁDIZ 190 190 0 185 183 -2 s/c s/c

CANTABRIA s/c s/c 183 173 -10 s/c s/c

C.REAL 186 185 -1 182 181 -1 177 177 0

CÓRDOBA 195 195 0 176 176 0 180 180 0

CORUÑA 182 182 0 172 172 0 174 174 0

CUENCA 186 185 -1 177 175 -2 175 173 -2

GERONA 190 187 -3 177 174 -3 177 174 -3

GRANADA s/c s/c s/c s/c 180 180 0

GUADALAJARA 184 187 +3 182 180 -2 177 177 0

HUELVA 190 190 0 185 183 -2 194 192 -2

HUESCA 180 180 0 170 170 0 170 170 0

LEÓN 182 182 0 168 168 0 180 180 0

LÉRIDA 175 174 -1 168 165 -3 172 169 -3

MADRID s/c s/c 182 180 -2 s/c s/c

MURCIA 178 176 -2 167 166 -1 182 181 -1

NAVARRA 183 183 0 172 171 -1 177 177 0

ORENSE 187 187 0 s/c s/c 182 182 0

PALENCIA 180 178 -2 s/c s/c 175 174 -1

PONTEVEDRA s/c s/c 172 172 0 s/c s/c

RIOJA 180 180 0 172 172 0 175 175 0

SALAMANCA 182 182 0 176 176 0 183 183 0

SEGOVIA 181 181 0 175 175 0 176 176 0

SEVILLA 190 190 0 185 185 0 193 191 -2

SORIA 180 180 0 180 180 0 174 174 0

TARRAGONA 177 176 0 168 166 -2 s/c s/c

TERUEL 184 183 -1 s/c s/c 173 175 +2

TOLEDO 190 189 -1 183 182 -1 181 181 0

VALENCIA 190 186 -4 180 174 -6 s/c s/c

VALLADOLID 180 180 0 173 173 0 178 178 0

ZAMORA 182 182 0 168 168 0 180 180 0

ZARAGOZA 184 183 -1 175 173 -2 173 175 +2

----------------------------------------------------------------

Fuente: Asociación de comercio de cereales y oleaginosas de

España (ACCOE)

Fuente: Agroinformacion

Los precios de los cereales siguieron su tendencia bajista, que arrastra desde los últimos meses del pasado año y desde que comenzara el 2016, y cayeron ligeramente durante la semana comprendida entre el 11 y el 15 de enero, según los datos difundidos por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe). El trigo blando cotizó a 183,29 euros por tonelada (-0,35% respecto a la semana anterior); el maíz a 174,82 euros/tonelada (-0,77%); el trigo duro a 253,33 euros/tonelada (-0,65%); la cebada a 178,27 euros/tonelada (-0,34%); y la cebada de malta a 185,71 euros/tonelada (-0,08).

En relación a enero del año pasado, las cotizaciones han caído en trigo blando (-5,74%); cebada (-1,85%) y trigo duro (-32,08%). Por el contrario, el maíz se vende a un precio superior al registrado en enero de 2015 (+0,95%)

TRIGO DURO CEBADA MALTA

-----------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT. VAR.

-----------------------------------------------------------

ALBACETE s/c s/c 190 190 0

BADAJOZ s/c s/c s/c s/c

BURGOS s/c s/c 186 186 0

CÁDIZ 255 255 0 s/c s/c

CÓRDOBA 260 260 0 s/c s/c

CUENCA s/c s/c 191 191 0

GRANADA s/c s/c s/c s/c

HUELVA 255 255 0

HUESCA s/c s/c 184 184 0

LA RIOJA s/c s/c 185 185 0

MÁLAGA/GRANADA s/c s/c

NAVARRA s/c s/c 182 182 0

SEVILLA 255 255 0 s/c s/c

TERUEL s/c s/c s/c s/c

TOLEDO 250 245 -5 s/c s/c

VALENCIA s/c s/c 183 182 -1

ZARAGOZA s/c 250 s/c s/c

-----------------------------------------------------------------

TRIGO BLANDO MAÍZ CEBADA

----------------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT VAR. ANT. ACT. VAR.

----------------------------------------------------------------

ÁLAVA 180 180 0 172 172 0 174 174 0

ALBACETE 184 183 -1 175 174 -1 175 173 -2

ASTURIAS s/c s/c 178 178 0 184 184 0

ÁVILA 180 180 0 177 175 -2 179 179 0

BADAJOZ 189 188 -1 180 179 -1 192 190 -2

BARCELONA 190 187 -3 177 174 -3 177 174 -3

BURGOS 174 173 -1 s/c s/c 172 171 -1

CÁCERES 189 188 -1 180 179 -1 192 190 -2

CÁDIZ 190 190 0 185 183 -2 s/c s/c

CANTABRIA s/c s/c 183 173 -10 s/c s/c

C.REAL 186 185 -1 182 181 -1 177 177 0

CÓRDOBA 195 195 0 176 176 0 180 180 0

CORUÑA 182 182 0 172 172 0 174 174 0

CUENCA 186 185 -1 177 175 -2 175 173 -2

GERONA 190 187 -3 177 174 -3 177 174 -3

GRANADA s/c s/c s/c s/c 180 180 0

GUADALAJARA 184 187 +3 182 180 -2 177 177 0

HUELVA 190 190 0 185 183 -2 194 192 -2

HUESCA 180 180 0 170 170 0 170 170 0

LEÓN 182 182 0 168 168 0 180 180 0

LÉRIDA 175 174 -1 168 165 -3 172 169 -3

MADRID s/c s/c 182 180 -2 s/c s/c

MURCIA 178 176 -2 167 166 -1 182 181 -1

NAVARRA 183 183 0 172 171 -1 177 177 0

ORENSE 187 187 0 s/c s/c 182 182 0

PALENCIA 180 178 -2 s/c s/c 175 174 -1

PONTEVEDRA s/c s/c 172 172 0 s/c s/c

RIOJA 180 180 0 172 172 0 175 175 0

SALAMANCA 182 182 0 176 176 0 183 183 0

SEGOVIA 181 181 0 175 175 0 176 176 0

SEVILLA 190 190 0 185 185 0 193 191 -2

SORIA 180 180 0 180 180 0 174 174 0

TARRAGONA 177 176 0 168 166 -2 s/c s/c

TERUEL 184 183 -1 s/c s/c 173 175 +2

TOLEDO 190 189 -1 183 182 -1 181 181 0

VALENCIA 190 186 -4 180 174 -6 s/c s/c

VALLADOLID 180 180 0 173 173 0 178 178 0

ZAMORA 182 182 0 168 168 0 180 180 0

ZARAGOZA 184 183 -1 175 173 -2 173 175 +2

----------------------------------------------------------------

Fuente: Asociación de comercio de cereales y oleaginosas de

España (ACCOE)

Fuente: Agroinformacion

sábado, 16 de enero de 2016

Fuerte presión bajista en cereales y devaluación de la moneda china (mala noticia para la alfalfa)

Hay mucho cereal en el mundo (maíz, trigo y cebada), con la consiguiente presión bajista en el mercado.

No ha comenzado bien el año 2016 para los productores agrícolas de cereal y de alfalfa. Hay mucha oferta en el mundo, y por tanto la presión es claramente bajista en el mercado de los cereales. Las fábricas están cómodas, esperando siempre mejores precios de compra. En cuanto a la alfalfa, el género español se ha encarecido como consecuencia de la devaluación de la moneda china.

CEREALES

Las sesiones de la Lonja del Ebro (11 de enero de 2016) y de Binéfar (13 de enero) concluían con descenso de cotización en maíz, trigo y cebada. En la del Ebro también se producía descenso en centeno (y en girasol).

La presión es muy fuerte a la baja en cereales, ya que hay mucho género en el mundo y en cambio las fábricas se lo toman con tranquilidad (a sabiendas de que los precios son semana tras semana más atractivos).

La Lonja de Binéfar anuncia en su análisis semanal que va a seguir llegando género a los puertos y que Francia tiene prácticamente intacto su volumen productor.

ALFALFA

El mercado de la alfalfa está complicado en España. Y lo está por tres motivos bien diferentes.

Por un lado, las temperaturas (aunque hace más frío que en semanas precedentes) no han bajado lo suficiente como para que el consumo se incremente de forma significativa.

Por otro lado, se ha producido una devaluación de la moneda china, hecho que complica las exportaciones españolas. Es un jarro de agua fría caído sobre las expectativas depositadas para este 2016 (que se suma a la decepción del año pasado).

Y en el caso de Emiratos Árabes se van cerrando contratos para este ejercicio pero hay que hacer constar que la competencia mundial es cada vez más fuerte.

No ha comenzado bien el año 2016 para los productores agrícolas de cereal y de alfalfa. Hay mucha oferta en el mundo, y por tanto la presión es claramente bajista en el mercado de los cereales. Las fábricas están cómodas, esperando siempre mejores precios de compra. En cuanto a la alfalfa, el género español se ha encarecido como consecuencia de la devaluación de la moneda china.

CEREALES

Las sesiones de la Lonja del Ebro (11 de enero de 2016) y de Binéfar (13 de enero) concluían con descenso de cotización en maíz, trigo y cebada. En la del Ebro también se producía descenso en centeno (y en girasol).

La presión es muy fuerte a la baja en cereales, ya que hay mucho género en el mundo y en cambio las fábricas se lo toman con tranquilidad (a sabiendas de que los precios son semana tras semana más atractivos).

La Lonja de Binéfar anuncia en su análisis semanal que va a seguir llegando género a los puertos y que Francia tiene prácticamente intacto su volumen productor.

ALFALFA

El mercado de la alfalfa está complicado en España. Y lo está por tres motivos bien diferentes.

Por un lado, las temperaturas (aunque hace más frío que en semanas precedentes) no han bajado lo suficiente como para que el consumo se incremente de forma significativa.

Por otro lado, se ha producido una devaluación de la moneda china, hecho que complica las exportaciones españolas. Es un jarro de agua fría caído sobre las expectativas depositadas para este 2016 (que se suma a la decepción del año pasado).

Y en el caso de Emiratos Árabes se van cerrando contratos para este ejercicio pero hay que hacer constar que la competencia mundial es cada vez más fuerte.

Fuente: Diariodelcampo

jueves, 14 de enero de 2016

USDA - Exportaciones semanales EEUU al 07/01

Importantes datos reportados de habas de soja, acercándose al rango máximo esperado. Sorprendía el de aceite de soja que lo duplicó. El trigo en rango y maíz lo superaba levemente.

miércoles, 13 de enero de 2016

La producción mundial de cereales bajará un 1,3% esta campaña, según previsiones de EEUU

El volumen de existencias globales de final de campaña será superior a las almacenadas en 2014/15

El Departamento de Agricultura de Estados Unidos (USDA, siglas en inglés) prevé una producción mundial de 2.467,46 millones de toneladas de cereales en la campaña 2015-2016, lo que supone una bajada anual del 1,3 , según su último informe mensual sobre la agricultura global, publicado este martes dia 12. No obstante, según este aforo, el volumen de existencias globales de final de campaña será superior a las almacenadas en la temporada anterior (2014-2015), hasta situarse en 566,5 millones de toneladas, con un repunte anual del 1,21 %. Por cultivos, prevé una producción mundial de 735,39 millones de toneladas de trigo en la presente temporada, lo que representa una subida del 1,3%; el USDA cifra el volumen de existencias de final de campaña en 232 millones de toneladas (+9%).

En el caso del maíz, los cálculos del USDA apuntan a una producción global de 973,8 millones de toneladas (-3,4%) y a unas existencias finales de 211,85 millones (+2,2%).

En arroz, sus previsiones cifran en 470,12 millones de toneladas la producción global (-1,69%) y en 89,7 millones de toneladas las existencias de final de campaña (-13,6%).

El Departamento de Agricultura de Estados Unidos (USDA, siglas en inglés) prevé una producción mundial de 2.467,46 millones de toneladas de cereales en la campaña 2015-2016, lo que supone una bajada anual del 1,3 , según su último informe mensual sobre la agricultura global, publicado este martes dia 12. No obstante, según este aforo, el volumen de existencias globales de final de campaña será superior a las almacenadas en la temporada anterior (2014-2015), hasta situarse en 566,5 millones de toneladas, con un repunte anual del 1,21 %. Por cultivos, prevé una producción mundial de 735,39 millones de toneladas de trigo en la presente temporada, lo que representa una subida del 1,3%; el USDA cifra el volumen de existencias de final de campaña en 232 millones de toneladas (+9%).

En el caso del maíz, los cálculos del USDA apuntan a una producción global de 973,8 millones de toneladas (-3,4%) y a unas existencias finales de 211,85 millones (+2,2%).

En arroz, sus previsiones cifran en 470,12 millones de toneladas la producción global (-1,69%) y en 89,7 millones de toneladas las existencias de final de campaña (-13,6%).

Fuente: Agroinformacion

El mercado responde con una subida de los precios a la publicación del primer informe de 2016 sobre cereales del USDA

El Departamento de Agricultura de Estados Unidos anuncia una aumento de las existencias globales de trigo mientras, por otro lado, disminuyen las de maíz y soja

Primer informe del USDA en el año 2016 aumenta las existencias globales de trigo mientras, por otro lado, disminuyen las de maíz y soja. En general, la respuesta de los mercados es claramente alcista, aseguran desde Grupo AN no tanto porque nos presente un panorama de falta de granos (¡ni mucho menos!) sino porque deja de aportar factores bajistas a un mercado que aguardaba ansioso algún elemento alcista. Pero esta es la reacción inmediata (20,00 horas, dos horas después de la publicación), habrá que ver si es sostenida esta tendencia en el tiempo.

TRIGO

Aumenta la previsión de las cosechas en 0,5 millones de tm respecto al informe anterior y además bajan los consumos en 1 millón de tm. por tanto se llega a una cifra record de existencias finales de 232,04 millones de tm. (2,2, mil de tm más)

EEUU menor uso de trigo para piensos y para semilla, aquí está el matiz alcista del tema trigo porque eso indica menor superficie de siembras para año próximo. Suben ligeramente la producción en Europa. Por lo demás, incremento de 0,5 millones de tm en Rusia (pasa de 60,50 a 61)

MAIZ

Disminuye la producción en 6 millones de tm respecto al dato del informe anterior hasta los 967,93 mil. Como también baja hasta en 4 millones de tm el consumo, las existencias finales se quedan en 208,09 millones de tm respecto a los 211,85 del mes anterior.

En USA se mantiene la producción de etanol respecto al mes anterior. Los stocks de maíz USA permanecen prácticamente iguales, hay menos producción pero menos exportaciones por la competencia de países de América del Sur. El rendimiento es inferior en 0,9 bushel/acre, por debajo de la previsión anterior.

Rusia baja su estimaciones de producción en 0,5 millones de tm. Esto se compensa con el aumento en Ucrania tanto la superficie como la producción (de 23 a 23,50 mil tm).

Sudáfrica destaca en su bajada de producción, de 12 a 8 Mtm

SOJA

Baja la previsión de producción mundial (por disminución en EEUU y Sudáfrica) de 320,11 mll de tm hasta los 319,0 por tanto en 1,1 millones de tm. El consumo sube en 1,7 por lo que las previsiones de stock a finales de campaña bajan en 3,3 millones de tm hasta los 79,28 millones.

Exportaciones de soja más bajas para los EEUU que se han visto compensadas en parte por las mayores exportaciones desde Argentina. La producción en EEUU baja de 108,35 a 106,95 millones de tm.

Primer informe del USDA en el año 2016 aumenta las existencias globales de trigo mientras, por otro lado, disminuyen las de maíz y soja. En general, la respuesta de los mercados es claramente alcista, aseguran desde Grupo AN no tanto porque nos presente un panorama de falta de granos (¡ni mucho menos!) sino porque deja de aportar factores bajistas a un mercado que aguardaba ansioso algún elemento alcista. Pero esta es la reacción inmediata (20,00 horas, dos horas después de la publicación), habrá que ver si es sostenida esta tendencia en el tiempo.

TRIGO

Aumenta la previsión de las cosechas en 0,5 millones de tm respecto al informe anterior y además bajan los consumos en 1 millón de tm. por tanto se llega a una cifra record de existencias finales de 232,04 millones de tm. (2,2, mil de tm más)

EEUU menor uso de trigo para piensos y para semilla, aquí está el matiz alcista del tema trigo porque eso indica menor superficie de siembras para año próximo. Suben ligeramente la producción en Europa. Por lo demás, incremento de 0,5 millones de tm en Rusia (pasa de 60,50 a 61)

MAIZ

Disminuye la producción en 6 millones de tm respecto al dato del informe anterior hasta los 967,93 mil. Como también baja hasta en 4 millones de tm el consumo, las existencias finales se quedan en 208,09 millones de tm respecto a los 211,85 del mes anterior.

En USA se mantiene la producción de etanol respecto al mes anterior. Los stocks de maíz USA permanecen prácticamente iguales, hay menos producción pero menos exportaciones por la competencia de países de América del Sur. El rendimiento es inferior en 0,9 bushel/acre, por debajo de la previsión anterior.

Rusia baja su estimaciones de producción en 0,5 millones de tm. Esto se compensa con el aumento en Ucrania tanto la superficie como la producción (de 23 a 23,50 mil tm).

Sudáfrica destaca en su bajada de producción, de 12 a 8 Mtm

SOJA

Baja la previsión de producción mundial (por disminución en EEUU y Sudáfrica) de 320,11 mll de tm hasta los 319,0 por tanto en 1,1 millones de tm. El consumo sube en 1,7 por lo que las previsiones de stock a finales de campaña bajan en 3,3 millones de tm hasta los 79,28 millones.

Exportaciones de soja más bajas para los EEUU que se han visto compensadas en parte por las mayores exportaciones desde Argentina. La producción en EEUU baja de 108,35 a 106,95 millones de tm.

Fuente: Agronewscastillayleon

martes, 12 de enero de 2016

USDA - Estimaciones Oferta y Demanda Mundial Enero/2016

Se reduce la estimación de producción en soja y maíz, principalmente por el recorte en EEUU, repercutiendo directamente en menores stocks, quedando bastante por debajo de lo esperado por los analistas.

En el caso del trigo, pese al recorte de producción en EEUU, se incrementa la previsión de producción, elevando a su vez los stocks, muy por encima de lo esperado.

USDA - Estimaciones oferta y demanda EEUU Enero/2016

El USDA pese a rebajar ligeramente la previsión de cosecha para maíz, los stocks quedaban prácticamente inalterados. El trigo no sufre modificaciones. Sin embrago, reduce la estimación en la soja, repercutiendo negativamente sobre los stocks.

USDA - Area sembrada Trigo Invierno EEUU al 01/01/16

El USDA reduce los datos de área sembrada del trigo invierno.

USDA - Stocks trimestrales EEUU al 01/12/15

Leves variaciones a la baja sobre los datos previstos por los analistas en soja y maíz. Por el contrario, el trigo ligeramente por encima.

Comparativamente con el ejercicio anterior, la diferencia positiva en soja y trigo es bastante importante.

La reserva hidráulica española se encuentra al 59,9% de su capacidad total

Aumenta en 2.169 hectómetros cúbicos respecto a la semana anterior

La reserva hidráulica española está al 59,9% de su capacidad total. Actualmente hay 33.531 hectómetros cúbicos (hm³) de agua embalsada, lo que representa un aumento de 2.169 hm3 (el 3,9% de la capacidad total de los embalses) con respecto a los niveles de la semana anterior, con variaciones entre -3 hm³ en Cuenca Mediterránea Andaluza y de 555 hm³ en Miño-Sil.

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 60,8%

Cantábrico Occidental al 83,2%

Miño-Sil al 76,8%,

Galicia Costa al 85,1%

Cuencas internas del País Vasco al 61,9%

Duero al 66,6%

Tajo al 49,1%

Guadiana al 65,3%

Tinto, Odiel y Piedras al 75,5%

Guadalete-Barbate al 62,7%

Guadalquivir al 59,8%

Cuenca Mediterránea Andaluza al 46,6%

Segura al 40,8%

Júcar al 36,8%

Ebro al 64,4%

Cuencas internas de Cataluña al 76,7%

Las precipitaciones han sido abundantes en toda la Península. La máxima se ha producido en Santiago de Compostela con 229,9 mm (229,9 l/m2)

La reserva hidráulica española está al 59,9% de su capacidad total. Actualmente hay 33.531 hectómetros cúbicos (hm³) de agua embalsada, lo que representa un aumento de 2.169 hm3 (el 3,9% de la capacidad total de los embalses) con respecto a los niveles de la semana anterior, con variaciones entre -3 hm³ en Cuenca Mediterránea Andaluza y de 555 hm³ en Miño-Sil.

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 60,8%

Cantábrico Occidental al 83,2%

Miño-Sil al 76,8%,

Galicia Costa al 85,1%

Cuencas internas del País Vasco al 61,9%

Duero al 66,6%

Tajo al 49,1%

Guadiana al 65,3%

Tinto, Odiel y Piedras al 75,5%

Guadalete-Barbate al 62,7%

Guadalquivir al 59,8%

Cuenca Mediterránea Andaluza al 46,6%

Segura al 40,8%

Júcar al 36,8%

Ebro al 64,4%

Cuencas internas de Cataluña al 76,7%

Las precipitaciones han sido abundantes en toda la Península. La máxima se ha producido en Santiago de Compostela con 229,9 mm (229,9 l/m2)

Alertan de que el sector del porcino pierde medio millón de euros por semana

El sector del porcino en la provincia de Teruel sufre pérdidas de medio millón de euros semanales desde mediados del año pasado. La Unión de Pequeños Agricultores y Ganaderos, UPA, en Aragón, alertó ayer de esta crítica situación que afecta especialmente a las pequeñas explotaciones familiares de ciclo cerrado, unas 250, aquellas que, en gran medida, aportan la materia prima para la producción de jamón de Teruel con Denominación de Origen.

Fuente: Ibercide

lunes, 11 de enero de 2016

Los precios de los cereales inician el año como acabaron 2015, cayendo de forma leve

La cebada y el trigo blando con los empiezan el año con peores resultados

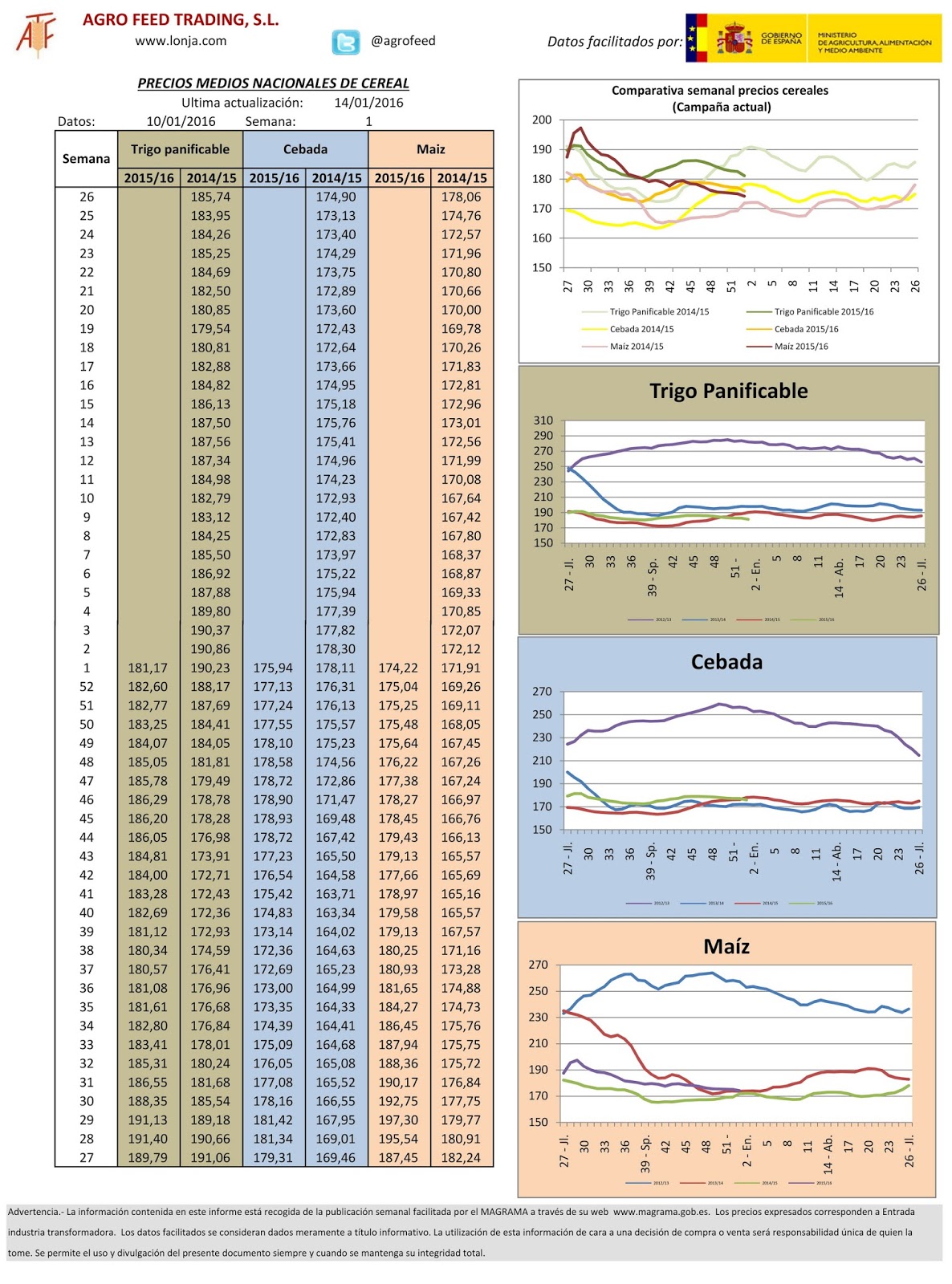

El arranque del nuevo año no ha provocado cambios en los precios de los cereales en los mercados mayoristas, ya que cayeron ligeramente durante la primera semana de 2016, al igual que lo habían venido haciendo en las semanas finales de 2015, según los datos difundidos este lunes 11 por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe). El trigo blando cotizó a 183,94 euros por tonelada (-0,64% respecto a la semana anterior); el maíz a 176,18 euros/tonelada (-0,25%); el trigo duro a 255 euros/tonelada (estable); la cebada, a 178,88 euros/tonelada (-0,69%); y la cebada de malta, a 185,86 euros/tonelada (estable). En relación a enero del año pasado, las cotizaciones han caído en trigo blando (-5,4%); cebada (-1,52%) y trigo duro (-31,64%).

Por el contrario, el precio del maíz es actualmente un 1,73% superior al registrado en enero de 2015.

El arranque del nuevo año no ha provocado cambios en los precios de los cereales en los mercados mayoristas, ya que cayeron ligeramente durante la primera semana de 2016, al igual que lo habían venido haciendo en las semanas finales de 2015, según los datos difundidos este lunes 11 por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe). El trigo blando cotizó a 183,94 euros por tonelada (-0,64% respecto a la semana anterior); el maíz a 176,18 euros/tonelada (-0,25%); el trigo duro a 255 euros/tonelada (estable); la cebada, a 178,88 euros/tonelada (-0,69%); y la cebada de malta, a 185,86 euros/tonelada (estable). En relación a enero del año pasado, las cotizaciones han caído en trigo blando (-5,4%); cebada (-1,52%) y trigo duro (-31,64%).

Por el contrario, el precio del maíz es actualmente un 1,73% superior al registrado en enero de 2015.

TRIGO DURO CEBADA MALTA

-----------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT. VAR.

-----------------------------------------------------------

ALBACETE s/c s/c 190 190 0

BADAJOZ s/c s/c s/c s/c

BURGOS s/c s/c 186 186 0

CÁDIZ 255 255 0 s/c s/c

CÓRDOBA 260 260 0 s/c s/c

CUENCA s/c s/c 191 191 0

GRANADA s/c s/c s/c s/c

HUELVA 255 255 0

HUESCA s/c s/c 184 184 0

LA RIOJA s/c s/c 185 185 0

MÁLAGA/GRANADA 300 s/c

NAVARRA s/c s/c 182 182 0

SEVILLA 255 255 0 s/c s/c

TERUEL s/c s/c s/c s/c

TOLEDO 250 250 0 s/c s/c

VALENCIA s/c s/c 183 183 0

ZARAGOZA s/c s/c s/c s/c

--------------------------------------------------------------

TRIGO BLANDO MAÍZ CEBADA

----------------------------------------------------------------

MERCADO ANT. ACT. VAR. ANT. ACT VAR. ANT. ACT. VAR.

----------------------------------------------------------------

ÁLAVA 182 180 -2 172 172 0 175 174 -1

ALBACETE 186 184 -2 176 175 -1 176 175 -1

ASTURIAS s/c s/c 178 178 0 186 184 -2

ÁVILA 180 180 0 177 175 -2 179 179 0

BADAJOZ 189 189 0 180 180 0 192 192 0

BARCELONA 191 190 -1 177 177 0 179 177 -2

BURGOS 174 174 0 s/c s/c 172 172 0

CÁCERES 189 189 0 180 180 0 192 192 0

CÁDIZ 190 190 0 185 185 0 s/c s/c

CANTABRIA s/c s/c 179 183 +4 s/c s/c

C.REAL 187 186 -1 183 182 -1 178 177 -1

CÓRDOBA 195 195 0 176 176 0 180 180 0

CORUÑA 188 182 -6 177 172 -5 179 174 -5

CUENCA 186 186 0 177 177 0 175 175 0

GERONA 191 190 -1 177 177 0 179 177 -2

GRANADA s/c s/c s/c s/c 180 180 0

GUADALAJARA 186 184 -2 180 182 -2 178 177 -1

HUELVA 190 190 0 185 185 0 194 194 0

HUESCA 182 180 -2 171 170 -1 172 170 -2

LEÓN 184 182 -2 168 168 0 182 180 -2

LÉRIDA 180 175 -5 170 168 -2 176 172 -4

MADRID s/c s/c 180 182 +2 s/c s/c

MURCIA 180 178 -2 168 167 -1 183 182 -1

NAVARRA 185 183 -2 172 172 0 178 177 -1

ORENSE 189 187 -2 s/c s/c 186 182 -4

PALENCIA 180 180 0 s/c s/c 175 175 0

PONTEVEDRA s/c s/c 177 172 -5 s/c s/c

RIOJA 180 180 0 172 172 0 175 175 0

SALAMANCA 182 182 0 179 176 -3 184 183 -1

SEGOVIA 181 181 0 175 175 0 176 176 0

SEVILLA 190 190 0 185 185 0 193 193 0

SORIA 183 180 -3 180 180 0 176 174 -2

TARRAGONA 178 177 -1 168 168 0 s/c s/c

TERUEL 185 184 -1 s/c s/c 175 173 -2

TOLEDO 190 190 0 183 183 0 182 181 -1

VALENCIA 191 190 -1 180 180 0 s/c s/c

VALLADOLID 182 180 -2 173 173 0 180 178 -2

ZAMORA 184 182 -2 168 168 0 182 180 -2

ZARAGOZA 185 184 -1 177 175 -2 175 173 -2

----------------------------------------------------------------

Fuente: Asociación de comercio de cereales y oleaginosas de

España (ACCOE)

----------------------------------------------------------------

Nota: Cotización en euros.

Fuente: Agroinformacion

Suscribirse a:

Comentarios (Atom)