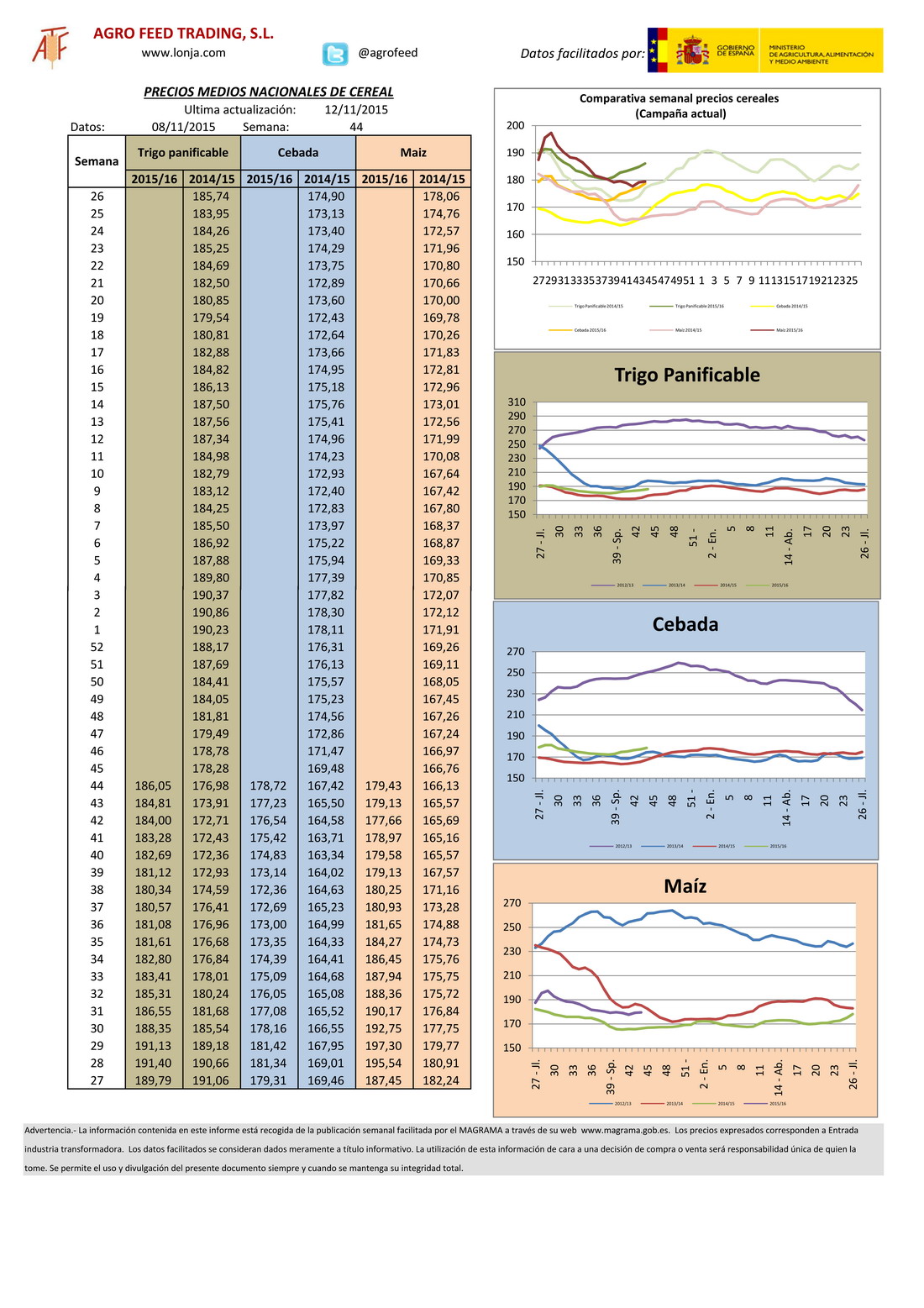

Desde agosto, los ganaderos acumulan una caída del 24% en el precio del cerdo vivo, según COAG

La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) denuncia la crítica situación de los productores de porcino: una explotación media con 500 madres está perdiendo a la semana 3.870 euros, y acumula ya 8 semanas consecutivas con precios por debajo de los costes de producción. Desde agosto, los ganaderos han sufrido un descenso del 24% en el precio del cerdo vivo. Según datos de SIP Consultors, recogidos por la organzación agraria, los costes de producción en una explotación media se elevan a 1,12 €/kg en lo que va de año. En la última semana de noviembre las cotizaciones en origen de la lonja de referencia Mercolleida se han situado en 0,96€/kg. Hay que tener en cuenta que el precio que marcan las lonjas sirve de referencia como precio máximo a pagar al ganadero, ya que a este precio los mataderos vienen descontando alrededor de 0,05 €/kg.

Ante esta delicada situación, COAG reclama a la UE la aprobación inmediata del almacenamiento privado de la carne de cerdo en el Comité de Gestión del 1 de diciembre que debe decidir sobre su apertura. “Lamentablemente se llega tarde. Ha habido falta de previsión y lentitud por parte de la Comisión Europea. Sin embargo, esperamos que la activación del almacenamiento tenga efectos antes de final de año para superar la situación de sobreoferta que arrastra el mercado tras una pésima gestión del almacenamiento privado de principios de 2015. En este sentido, pedimos la UE que cuando la carne de cerdo almacenada salga al mercado lo haga de forma escalonada para no presionar a la baja los precios del momento”, ha subrayado Jaume Bernis, responsable del sector porcino de COAG.

Piden la apertura del mercado ruso y campañas de promoción para su consumo

No obstante, COAG acoge favorablemente la propuesta de la Comisión Europea, en cuanto al incremento en un 20% de los importes de las ayudas al almacenamiento, la inclusión de las grasas en la lista de productos elegibles y el que se pueda optar a un almacenamiento de 2 meses destinado a las exportaciones.

Además, COAG pide al Ministerio de Agricultura reforzar las negociaciones bilaterales con Rusia para procurar una apertura de su mercado y levantar el embargo político a las importaciones agroalimentarias de la UE. La apertura de fronteras supondría un balón de oxígeno para las exportaciones comunitarias, (y por ende estatal) y una mayor fluidez en el mercado, teniendo en cuenta que el tratado TPP supondrá un mejor acceso de la carne de cerno originaria de Estados Unidos y Canadá a países asiáticos como Japón.

Asimismo, considera que es necesaria la puesta en marcha de programas de promoción que potencien el consumo tanto a nivel estatal como en la UE y otros mercados exteriores, y que incidan en la apertura de mercados alternativos al de Rusia, y la reducción de los costes mediante el fomento de la producción de energía en las propias explotaciones porcinas

Tras la alimentación, el capítulo energía-gestión es el que mayor peso tiene en los costes totales de un kilo de carne de cerdo (23% sobre el total). Las explotaciones porcinas producen una serie de subproductos (cadáveres, purines, etc..), que podrían revalorizarse y emplearse en la generación de energía aplicable en la propia explotación, evitando así el coste de gestión de estos subproductos y repercutiendo de manera positiva al ganadero y al medio ambiente.

La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) denuncia la crítica situación de los productores de porcino: una explotación media con 500 madres está perdiendo a la semana 3.870 euros, y acumula ya 8 semanas consecutivas con precios por debajo de los costes de producción. Desde agosto, los ganaderos han sufrido un descenso del 24% en el precio del cerdo vivo. Según datos de SIP Consultors, recogidos por la organzación agraria, los costes de producción en una explotación media se elevan a 1,12 €/kg en lo que va de año. En la última semana de noviembre las cotizaciones en origen de la lonja de referencia Mercolleida se han situado en 0,96€/kg. Hay que tener en cuenta que el precio que marcan las lonjas sirve de referencia como precio máximo a pagar al ganadero, ya que a este precio los mataderos vienen descontando alrededor de 0,05 €/kg.

Ante esta delicada situación, COAG reclama a la UE la aprobación inmediata del almacenamiento privado de la carne de cerdo en el Comité de Gestión del 1 de diciembre que debe decidir sobre su apertura. “Lamentablemente se llega tarde. Ha habido falta de previsión y lentitud por parte de la Comisión Europea. Sin embargo, esperamos que la activación del almacenamiento tenga efectos antes de final de año para superar la situación de sobreoferta que arrastra el mercado tras una pésima gestión del almacenamiento privado de principios de 2015. En este sentido, pedimos la UE que cuando la carne de cerdo almacenada salga al mercado lo haga de forma escalonada para no presionar a la baja los precios del momento”, ha subrayado Jaume Bernis, responsable del sector porcino de COAG.

Piden la apertura del mercado ruso y campañas de promoción para su consumo

No obstante, COAG acoge favorablemente la propuesta de la Comisión Europea, en cuanto al incremento en un 20% de los importes de las ayudas al almacenamiento, la inclusión de las grasas en la lista de productos elegibles y el que se pueda optar a un almacenamiento de 2 meses destinado a las exportaciones.

Además, COAG pide al Ministerio de Agricultura reforzar las negociaciones bilaterales con Rusia para procurar una apertura de su mercado y levantar el embargo político a las importaciones agroalimentarias de la UE. La apertura de fronteras supondría un balón de oxígeno para las exportaciones comunitarias, (y por ende estatal) y una mayor fluidez en el mercado, teniendo en cuenta que el tratado TPP supondrá un mejor acceso de la carne de cerno originaria de Estados Unidos y Canadá a países asiáticos como Japón.

Asimismo, considera que es necesaria la puesta en marcha de programas de promoción que potencien el consumo tanto a nivel estatal como en la UE y otros mercados exteriores, y que incidan en la apertura de mercados alternativos al de Rusia, y la reducción de los costes mediante el fomento de la producción de energía en las propias explotaciones porcinas

Tras la alimentación, el capítulo energía-gestión es el que mayor peso tiene en los costes totales de un kilo de carne de cerdo (23% sobre el total). Las explotaciones porcinas producen una serie de subproductos (cadáveres, purines, etc..), que podrían revalorizarse y emplearse en la generación de energía aplicable en la propia explotación, evitando así el coste de gestión de estos subproductos y repercutiendo de manera positiva al ganadero y al medio ambiente.

Fuente: Agroinformacion